○泉州南消防組合会計規則

平成24年12月28日

泉州南消防組合規則第8号

目次

第1章 総則(第1条・第2条)

第2章 会計管理者の補助職員(第3条―第6条)

第3章 金銭会計の通則(第7条・第8条)

第4章 収入

第1節 調定及び納入の通知(第9条―第13条)

第2節 収納(第14条―第19条)

第3節 収入未済金(第20条―第24条)

第5章 支出

第1節 支出負担行為及び支出命令(第25条―第29条)

第2節 支出の方法(第30条―第38条)

第3節 収支の振替(第39条―第41条)

第4節 支払の方法(第42条―第48条)

第5節 支出未済金(第49条・第50条)

第6章 歳入歳出外現金及び保管有価証券(第51条―第53条)

第7章 物品会計(第54条―第67条)

第8章 削除

第9章 決算(第74条―第76条)

第10章 基金(第77条―第79条)

第11章 補則(第80条―第83条)

附則

第1章 総則

(趣旨)

第1条 組合の会計事務については、地方自治法(昭和22年法律第67号。以下「法」という。)、地方自治法施行令(昭和22年政令第16号。以下「令」という。)その他法令に定めるもののほか、この規則の定めるところによる。

(1) 各課長等 泉州南消防組合予算規則(平成24年泉州南消防組合規則第7号)第2条に規定する各課長等をいう。

(2) 指定金融機関等 泉州南消防組合公金取扱規則(平成25年泉州南消防組合訓令第1号)第2条第1項の公金出納事務取扱金融機関をいう。

第2章 会計管理者の補助職員

(その他の会計職員の設置及び指定)

第4条 法第171条第1項のその他の会計職員は、現金取扱員及び物品取扱員並びに会計員とする。

2 現金取扱員は、所管に属する使用料等の収納事務が委任されている課長の所属課に置き、当該事務を担当する職員をもって充てる。

3 物品取扱員は、所管に属する物品の取扱事務が委任されている課長の所属課に置き、当該事務を担当する職員をもって充てる。

4 会計員は、本部管理課に所属する職員をもって充てる。

(出納員等の事務分掌)

第5条 出納員は、法第171条第4項の規定により、会計管理者から別表第1の委任事務の欄に掲げる事務の委任を受け、当該事務に従事するとともに、所属の現金取扱員又は物品取扱員を指揮監督する。

2 現金取扱員及び物品取扱員は、出納員から委任を受け、別表第1の委任事務の欄に掲げる事務に従事する。

(出納員の使用公印)

第6条 出納員の使用する領収印のひな型は、別表第2のとおりとする。

2 出納員は、使用する領収印の印影を会計管理者に報告しなければならない。

3 出納員は、使用している領収印を磨耗等により改刻しようとする場合は、会計管理者の承認を受けた上で改刻し、印影を会計管理者に報告しなければならない。

第3章 金銭会計の通則

(歳計現金の繰替使用)

第7条 各会計間において、同一年度に属する現金は、相互に一時繰り替えて使用することができる。

2 前項の規定により繰り替えて使用した現金は、その所属年度の出納閉鎖期日までに繰り戻さなければならない。

3 第1項の規定により繰替使用をした場合は、管理者が別に定めるところによる利子を付さなければならない。

(財務会計システム)

第8条 歳入又は歳出を取り扱う者は、収納又は支出の事務を行う場合において、関連する情報を財務会計システム(泉州南消防組合予算規則第22条の財務会計システムをいう。以下同じ。)に登録し、及び登録した情報を利用して当該事務を行うものとする。

第4章 収入

第1節 調定及び納入の通知

(歳入の調定)

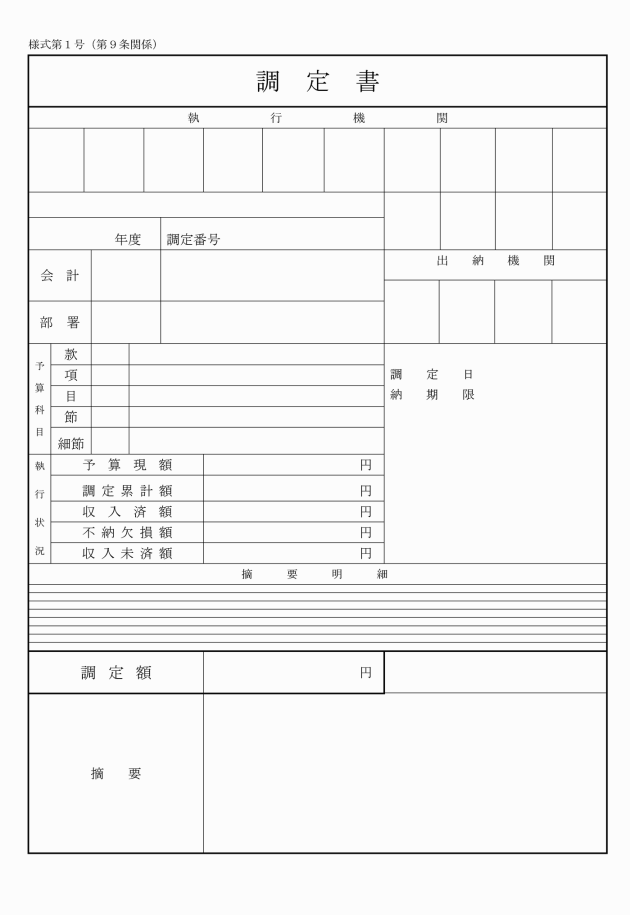

第9条 各課長等は、歳入を収入しようとするときは、必要な事項を調査し、調定書(様式第1号)によりこれを決定しなければならない。ただし、随時に収入するもの又は歳入の性質上速やかに調定することが困難なときは、収入後に調定手続をすることができる。

2 各課長等は、支出した歳出又は支払われた支払金を返納させる場合において、返納の通知が行われているにもかかわらず、当該返納する金額が出納閉鎖期日までに納入されていないときは、出納閉鎖期日の翌日をもって、当該未納に係る返納金について調定をしなければならない。

3 各課長等は、会計管理者から第49条に係る支払未済金の歳入組入れ又は納付の通知を受けたときは、直ちに当該通知に基づく金額について調定をしなければならない。

(調定の変更)

第10条 各課長等は、調定をした後において、当該調定をした金額を変更しなければならない事由が生じたときは、直ちにその変更の事由に基づく増加額又は減少額に相当する金額について調定をしなければならない。

(会計管理者への通知)

第11条 各課長等は、歳入の調定又は調定の変更をしたときは、速やかに調定書により、会計管理者に通知しなければならない。

(納入の通知)

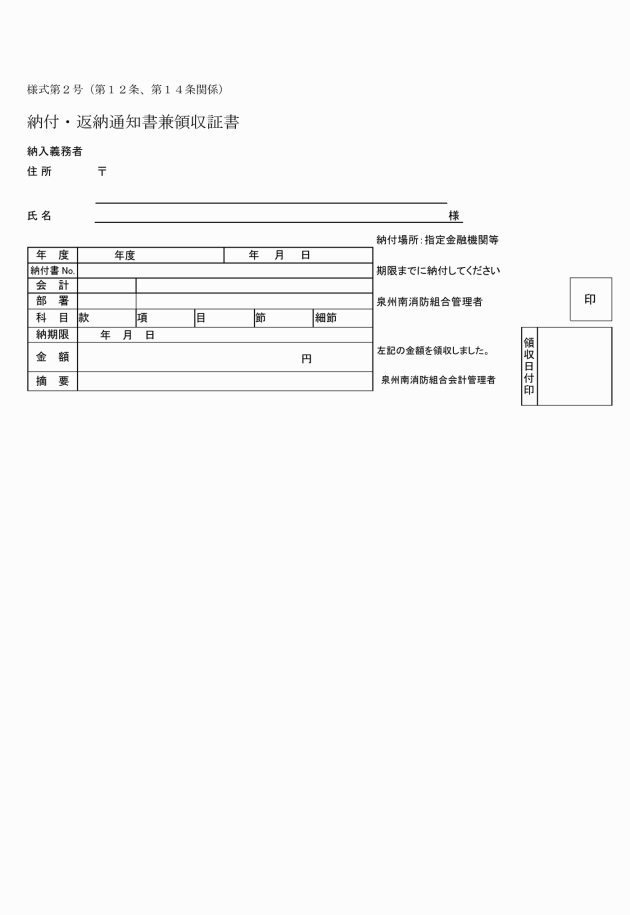

第12条 各課長等は、調定又は調定の変更をしたときは、直ちに納入義務者に対して、納付・返納通知書兼領収証書(様式第2号)その他納入に関する通知書(以下「納入通知書等」という。)を交付し、納入の通知を行わなければならない。ただし、国庫支出金、府支出金、寄附金、地方債、滞納処分費、預金利子その他性質上納入の通知を必要としない歳入を納付させるときは、この限りでない。

2 納入通知書等は、納期限前10日前までに交付しなければならない。ただし、随時の収入については、この限りでない。

3 各課長等は、その性質上納入通知書等により納入の通知を行うことができないときは、口頭、掲示等の方法で納入の通知を行うことができる。

(納入通知書等の再交付)

第13条 各課長等は、納入義務者から納入通知書等を亡失し、又は著しく汚損した旨の申出を受けたときは、余白に「再発行」と記載した納入通知書等を作成し、当該納入義務者に交付しなければならない。

第2節 収納

(会計管理者等の直接収納)

第14条 会計管理者、出納員又は現金取扱員(以下「会計管理者等」という。)は、現金(現金に代えて納入される証券を含む。以下本条において同じ。)を直接領収したときは、納付・返納通知書兼領収証書(様式第2号)その他の領収書を納入義務者に交付しなければならない。ただし、コインロッカーの使用料その他の管理者がその性質上必要がないと認める現金を領収したときは、領収書を交付しないことができる。

2 会計管理者等は、前項の規定により収納した現金を、即日又はその翌日(これらの日が日曜日又は銀行法施行令(昭和57年政令第40号)第5条第1項に規定する銀行の休日のときは、その翌日)までに指定金融機関等に払い込まなければならない。

(小切手等の支払地等)

第15条 令第156条第1項第1号の管理者が定める区域内は、納付しようとする指定金融機関の店舗が加入している手形交換所の交換取扱地域(当該交換取扱地域と同一日に交換決済ができる他の手形交換所の交換取扱地域で交換手数料がかからない地域を含む。)とする。

2 各課長等は、前項の場合において必要があると認めるときは、小切手等の支払人の支払保証を求めることができる。

(証券の不渡り)

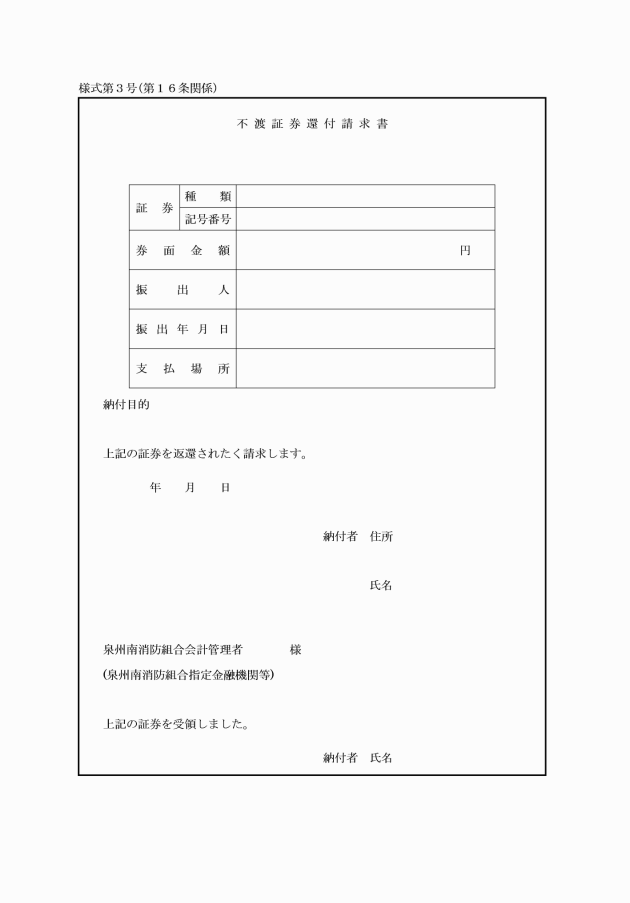

第16条 会計管理者は、不渡証券の提出を受けたときは、不渡証券整理簿に必要事項を記載の上、不渡証券を納付した者に対し、納付された証券が不渡証券である旨及び当該納付した者の請求により当該証券を返還する旨を相手方に到達したことを証明できる方法で通知しなければならない。

2 不渡証券の返還は、不渡証券還付請求書(様式第3号)を徴した上、当該歳入に係る交付済の領収書と引き換えに行わなければならない。

3 還付することができない不渡証券は、会計管理者が保管する。

(不渡りによる納入通知書等の再発行)

第17条 会計管理者は、不渡証券の提出を受けたときは、その旨を各課長等に通知しなければならない。

2 各課長等は、前項の規定による通知を受けたときは、納入通知書等を再発行し、納入義務者に送付しなければならない。この場合において、各課長等は、当該納入通知書等の欄外に「証券不渡りによる再発行」と朱書しなければならない。

(徴収又は収納事務の委託)

第18条 令第158条第2項の規定による告示及び公表をするときは、次に掲げる事項を明記しなければならない。

(1) 委託した私人の住所及び氏名(法人及び団体の場合は、その名称、所在地及び代表者の氏名)

(2) 委託した徴収又は収納の事務の種類

(3) 委託した期間

(4) 徴収又は収納の方法

(5) 前各号に掲げるもののほか、必要と認める事項

2 歳入の徴収又は収納の事務の委託を受けた者が現金を収納する場合は、第14条第1項の規定を準用する。

3 歳入の徴収又は収納の事務の委託を受けた者は、その徴収又は収納した収入金を所定の期日までに、別に定める通知書に収入計算書を添えて、会計管理者又は指定金融機関等に払い込まなければならない。

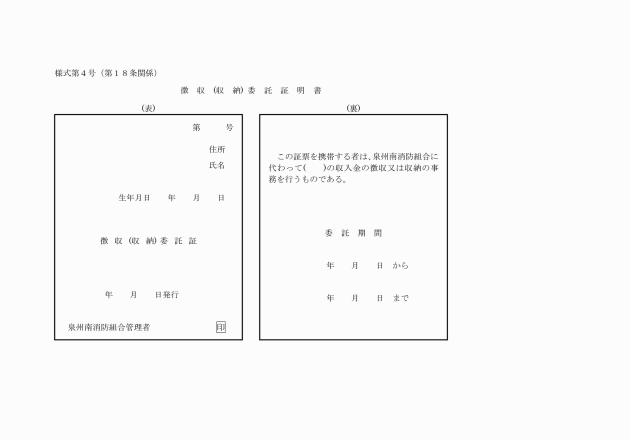

4 歳入の徴収又は収納の事務の委託を受けた者は、当該委託を受けた事務を行うときは、管理者の発行した徴収(収納)委託証明書(様式第4号)を携帯し、関係者の請求があるときは、これを提示しなければならない。

(口座振替による納入)

第19条 組合の歳入金は、納入義務者が指定金融機関等に預金口座を設けている場合は、当該指定金融機関等に依頼し、口座振替の方法により当該歳入を納付することができる。

第3節 収入未済金

(督促)

第20条 各課長等は、納入義務者が納入すべき金額を納期限までに納入しないときは、法令に特別の定めがある場合を除き、納期限後20日以内に督促状により督促しなければならない。

2 前項の督促状により納付させるべき期限は、督促状を発する日から起算して10日を経過した日とする。

(収入未済金の整理)

第21条 各課長等は、調定した歳入で当該年度の出納閉鎖期日(調定済の歳入が過年度のものにあっては当該繰り越された年度の末日)までに収納されなかったもの(次条の規定により不納欠損金として処理したものを除く。)については、当該期日の翌日に翌年度の調定済額として繰越処理しなければならない。

(不納欠損金)

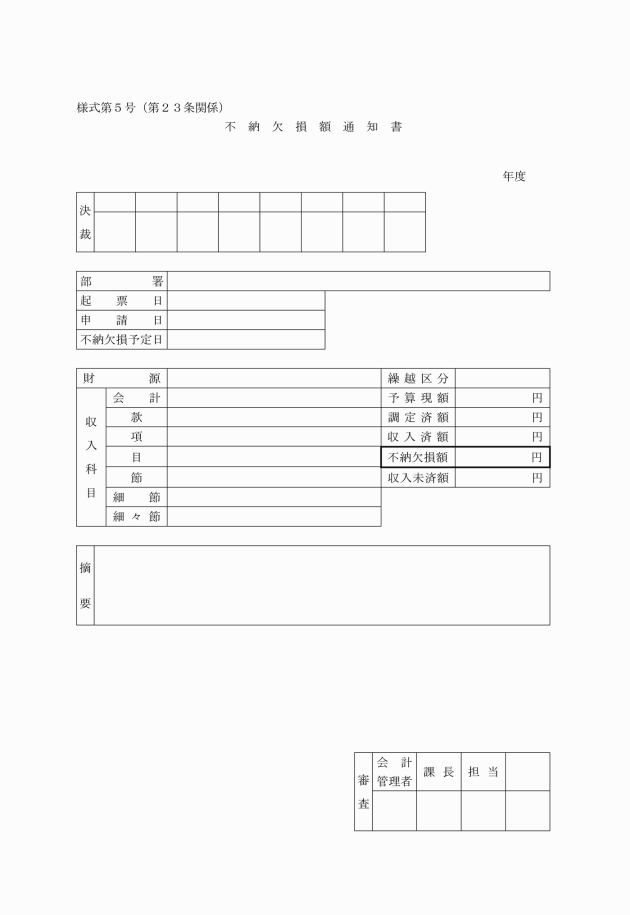

第22条 各課長等は、調定済の歳入のうち、その徴収の権利が消滅しているものについては、決裁を受けた後、不納欠損金として処理しなければならない。

2 会計管理者は、前項の規定による通知を受けたときは、歳入内訳簿の整理をしなければならない。

(過誤納金の払戻し)

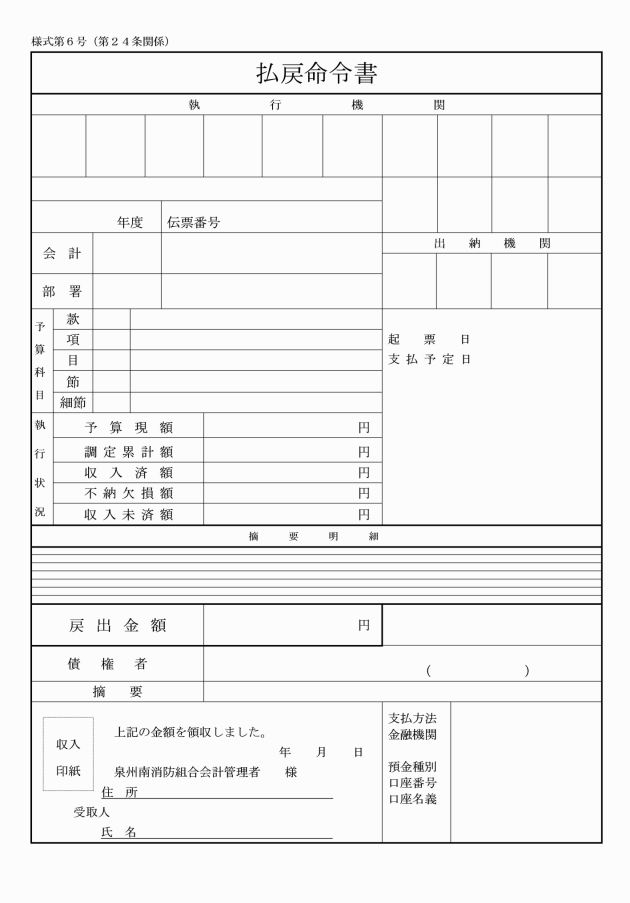

第24条 各課長等は、過納金又は誤納金を払い戻すときは、令第165条の7の規定によるほか、納入義務者にその旨を通知するとともに、払戻命令書(様式第6号)により払い戻すものとする。

第5章 支出

第1節 支出負担行為及び支出命令

(支出負担行為とその整理区分)

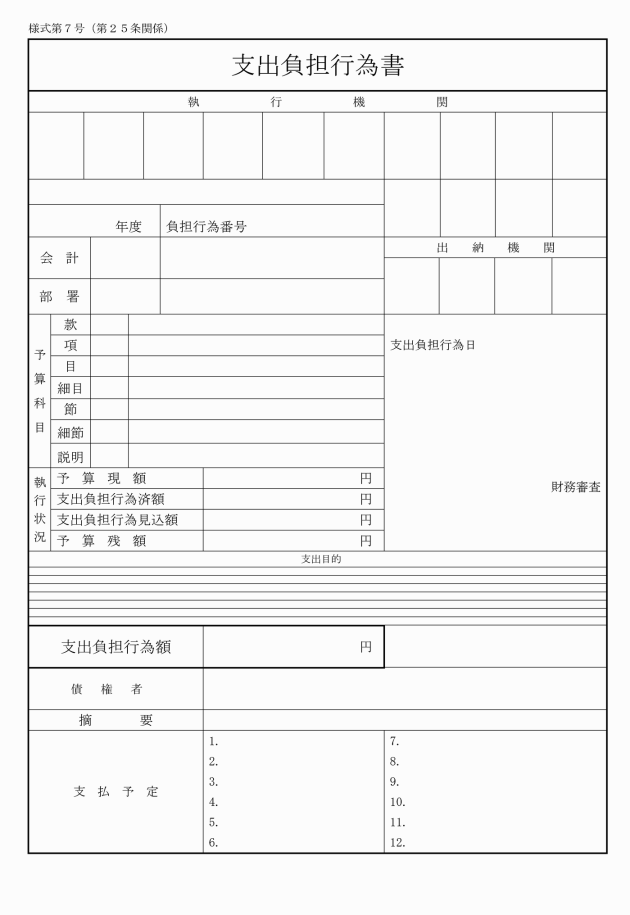

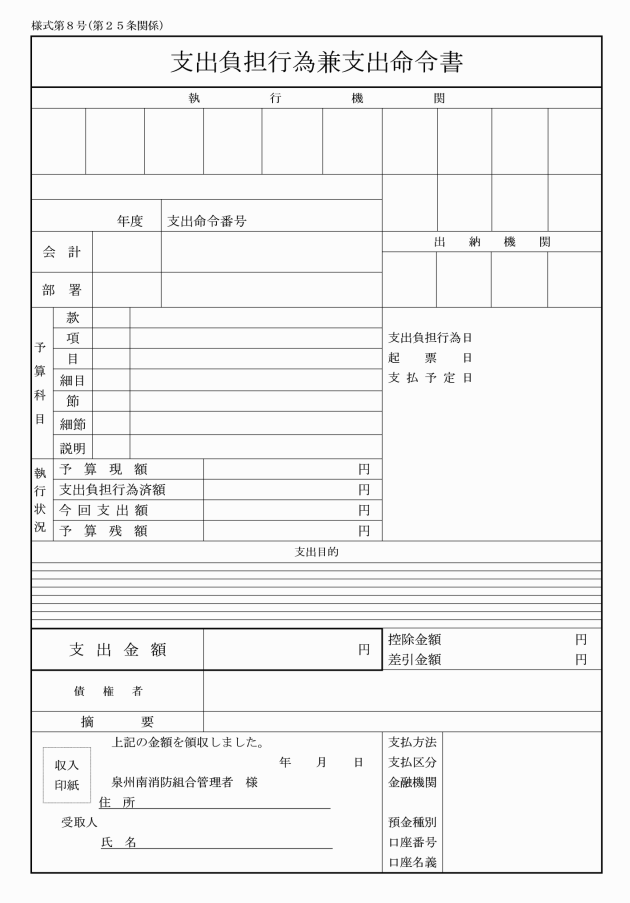

第25条 各課長等が支出負担行為をするときは、支出負担行為の理由、金額、契約の方法等必要な事項を決定しなければならない。ただし、管理者が別に指定する支出負担行為については、あらかじめ管理課長又は必要に応じて会計管理者に協議した上で決定しなければならない。

2 支出負担行為に使用する帳票は、次のとおりとし、支出負担行為の整理時期、範囲及び支出負担行為に必要な書類の区分は、別表第3による。

(1) 支出負担行為書(様式第7号)

(2) 支出負担行為兼支出命令書(様式第8号)

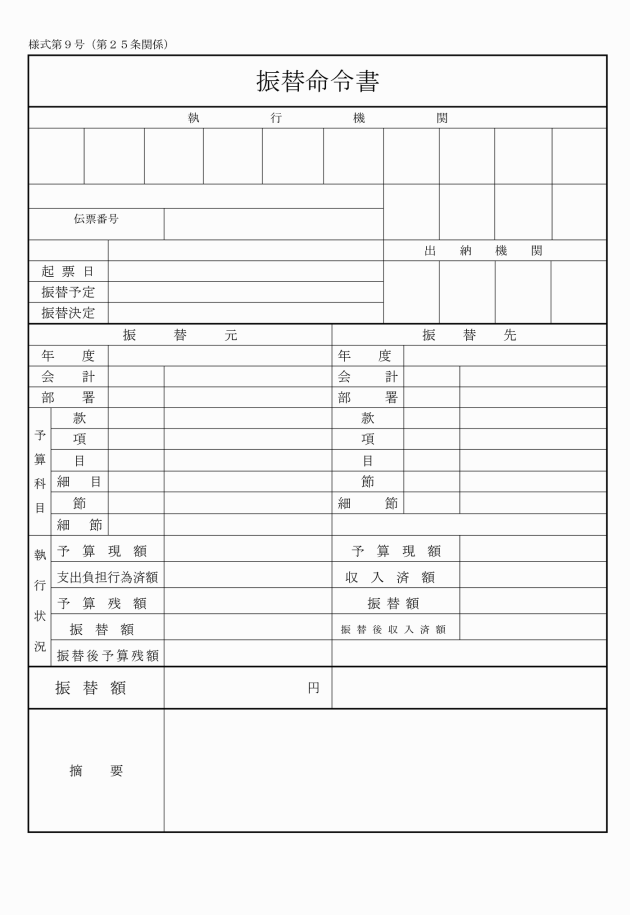

(3) 振替命令書(様式第9号)

4 前2項の規定によりがたいものについては、管理者が別に定める。

(支出命令)

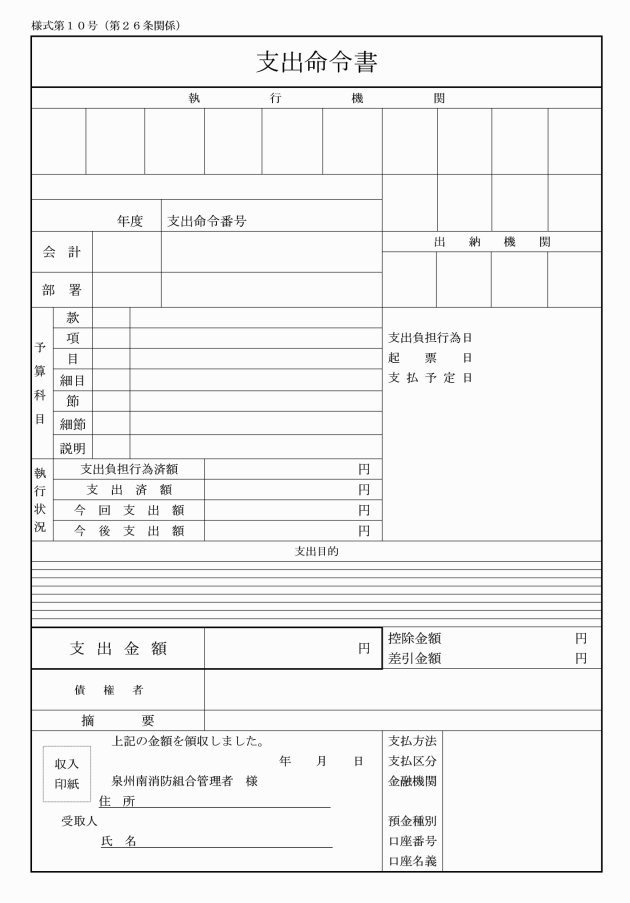

第26条 各課長等が支出命令を行うときは、支出負担行為に係る債務が確定していることを確認した上、支出命令書(様式第10号)により、所属年度、予算科目、債権者及び予算の目的等の適否を調査し、証拠書類を添付して行わなければならない。

2 前項の場合において、一の証拠書類に関して支出科目が2以上にわたる場合は、2以上作成したうちのいずれかの支出命令書に当該証拠書類を添付し、他の支出命令書には当該証拠書類の所在を付記しなければならない。

(支出命令書の送付)

第27条 各課長等は、既決となった支出命令書に支出負担行為書その他関係書類を添えて、会計管理者に送付しなければならない。

(支出命令書の無効)

第28条 5月31日までに支払を終了することができない前年度の予算執行に属する支出命令書は、無効とする。この場合において、会計管理者は、無効となった支出命令書に「執行不能」の旨を朱書し、各課長等に返送しなければならない。

(会計管理者の審査)

第29条 会計管理者は、支出命令書の送付を受けたときは、審査の上、支払の決定をしなければならない。ただし、支払をすることができないと認めたときは、理由を付して、各課長等に当該支出命令書を返戻しなければならない。

第2節 支出の方法

(資金前渡の範囲)

第30条 令第161条第1項第17号の規定により資金前渡することができる経費は、次のとおりとする。

(1) 通行料、駐車料、会場使用料及び賃借料

(2) 交際費、負担金及び賠償金

(3) 前2号に掲げるもののほか、経費の性質上即時現金支払をしなければ事務の取扱いに支障を及ぼすような経費

(資金前渡職員及び前渡資金の管理)

第31条 資金前渡職員は、当該経費を所管する各課長等とする。ただし、管理者が特に必要があると認める場合は、この限りでない。

2 資金前渡職員は、前渡資金を直ちに支払う場合又は特別の事由がある場合を除き、金融機関に預け入れ、確実に保管しなければならない。この場合において、預け入れた前渡資金から生じた利子は、組合の歳入とする。

(資金前渡の精算)

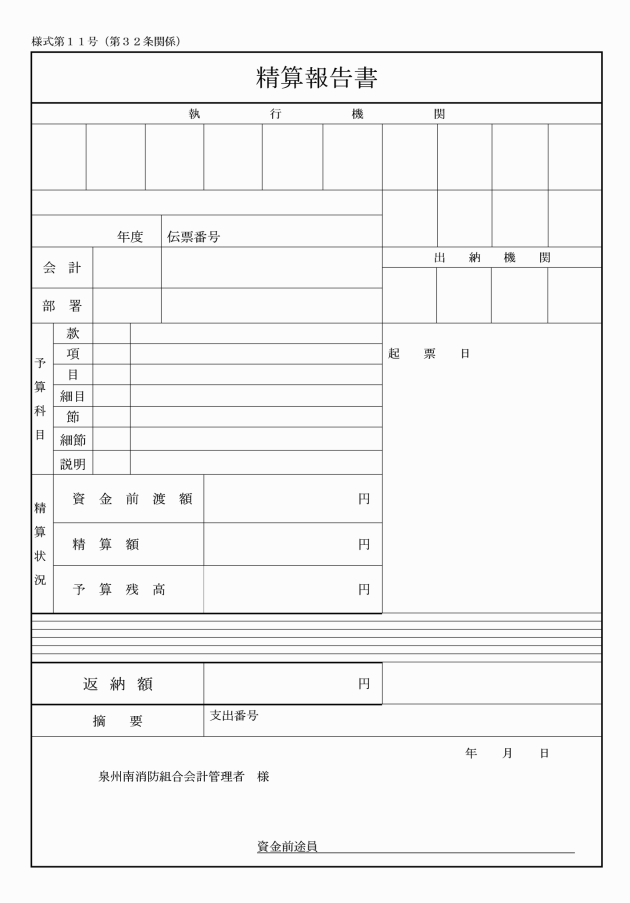

第32条 資金前渡職員は、支払残金の有無にかかわらず、前渡しを受けた資金のうち、常時の経費に係るものについては資金の交付月の翌月10日までに、それ以外の経費に係るものについては資金交付の目的完了後5日以内に精算報告書(様式第11号)を作成し、証拠書類を添えて決裁を受けなければならない。ただし、常時の経費に係るものについては、支払残額を当該年度末まで繰り越して使用させることができる。

2 資金前渡職員は、前項の決裁を受けた場合において、支払残額があるときは、直ちに返納し、必要な書類を会計管理者に送付しなければならない。

3 第1項の場合において、証拠書類を徴することが困難なときは、各課長等の支払証明書をもってこれに代えることができる。

(概算払の範囲)

第33条 令第162条第6号の規定により概算払をすることができる経費は、次のとおりとする。

(1) 保険料

(2) 損害賠償金

(3) 組合の施設の管理を委託して行う場合における当該委託に要する経費

(概算払の精算)

第34条 概算払を受けた者は、別に定める場合を除くほか、その者の支払を受けるべき金額が確定した後5日以内に精算報告書に証拠書類を添えて、各課長等に提出しなければならない。

2 各課長等は、前項の精算報告書の提出を受けたときは、これを精査し、超過又は不足する額については、返納又は支出の手続をするとともに当該書類を会計管理者に送付しなければならない。

(前金払の範囲)

第35条 令第163条第8号の規定により前金払をすることができる経費は、次のとおりとする。

(1) 保険料

(前金払の精算)

第36条 第34条の規定は、精算を必要とする場合の前金払について準用する。この場合において、「概算払」とあるのは「前金払」と読み替えるものとする。

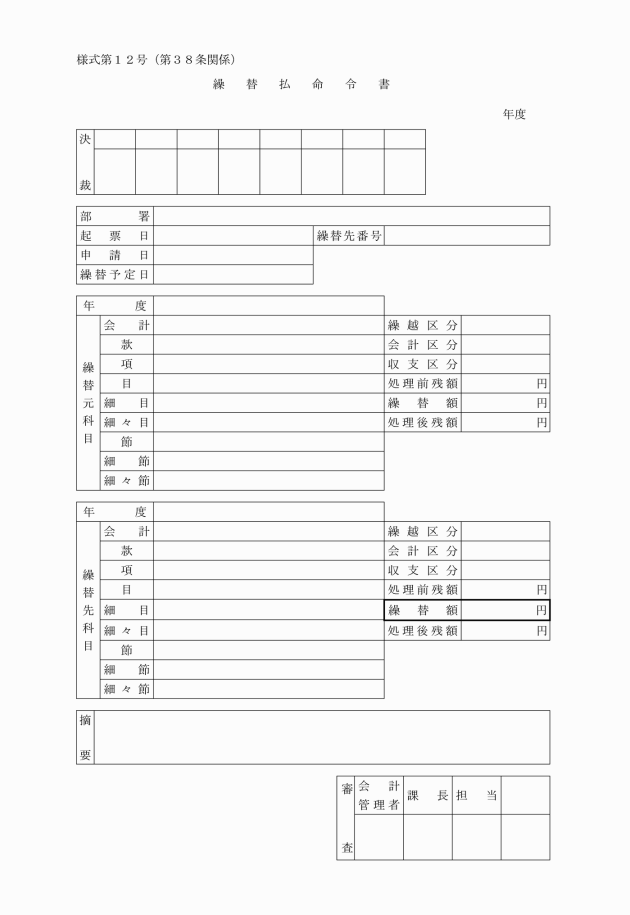

(繰替払の範囲)

第37条 令第164条第5号の規定により繰替払できる収入金の範囲は、次のとおりとする。

(1) 管理者が指定する経費の支払

2 各課長等は、前項の規定による繰替払をするときは、繰替払の方法により支払う経費の内容、金額、繰り替えて使用する収入金の予算科目等をあらかじめ会計管理者に通知しなければならない。

3 会計管理者は、前項の規定による通知を受けた場合で、出納員、現金取扱員又は指定金融機関等に繰替払をさせようとするときは、あらかじめその旨を当該出納員、現金取扱員又は指定金融機関等に通知しなければならない。

4 出納員、現金取扱員又は指定金融機関等が繰替払をしたときは、繰り替えて使用した金額等を会計管理者に報告し、会計管理者はその内容に誤りがないことを確認した上で、その旨を各課長等に通知するものとする。

第3節 収支の振替

(振替命令)

第39条 次に掲げる事項は、振替命令書により振替処理を行わなければならない。

(1) 同一年度又は異なる年度の各会計間の収入及び支出

(2) 歳計現金から歳計外現金への収入

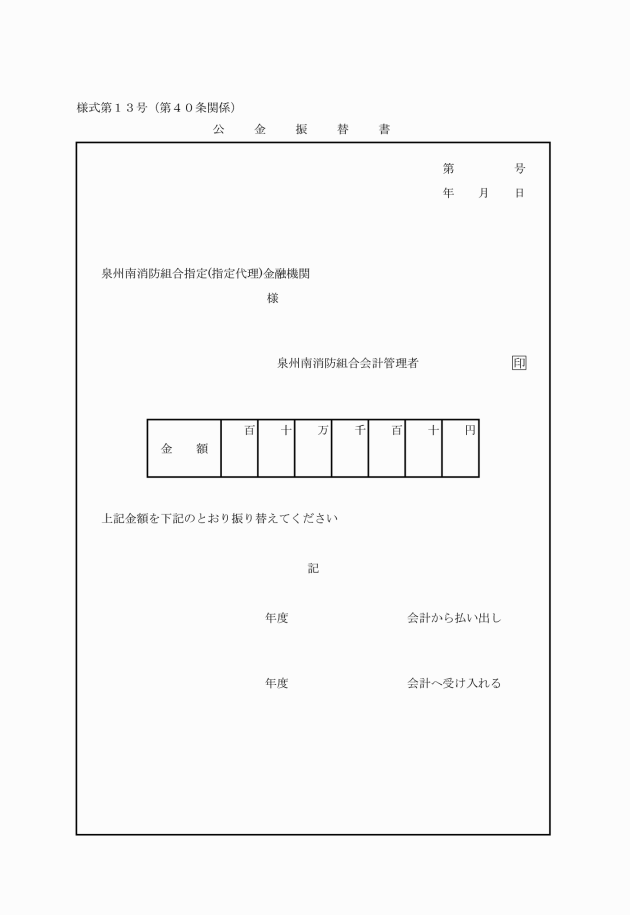

2 会計管理者は、前項の規定による通知を受けたときは、それを整理するとともに、更正が所属会計又は会計年度に係るものであるときは、指定金融機関に対し、公金振替書により更正の通知をしなければならない。

第4節 支払の方法

(会計管理者の支払)

第42条 会計管理者は、指定金融機関を支払人とした小切手を振り出すときは、債権者の領収印鑑を押印した領収書を徴さなければならない。

2 債権者の領収印鑑は、請求書のものと同一のものでなければならない。

3 第1項の場合において、やむを得ない理由により領収書を徴することができない場合は、各課長等が作成した支払証明書をこれに代えることができる。

(小切手記載事項の訂正)

第43条 小切手の券面金額は、訂正してはならない。

2 小切手の券面金額以外の事項を訂正したときは、その旨を当該小切手の表面に記載し、会計管理者印を押さなければならない。

(誤記小切手等)

第44条 誤記等により使用しなくなった小切手は、その表面に朱で斜線を引き、「廃棄」と記載し、そのまま小切手帳に残しておかなければならない。

2 不要になった小切手帳の未使用用紙は、使用できない状態にして廃棄しなければならない。

(小切手等の償還)

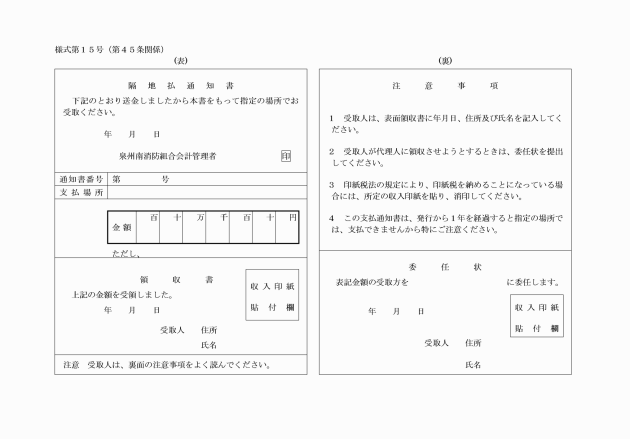

第45条 指定金融機関は、会計管理者の振り出した小切手の提示を受けた場合において、その小切手が振出日付から1年を経過しないものであるときは、その支払をしなければならない。

2 会計管理者は、振出日付から1年を経過した小切手又は隔地払通知書(様式第15号)の所持人から償還の請求を受けた場合において、次に掲げる書類を徴した上で償還をすべきものと認めるときは、各課長等にその旨を通知しなければならない。

(1) 償還請求書

(2) 小切手又は隔地払通知書(盗難、紛失、滅失等により小切手又は隔地払通知書を提出することができないときは、除権判決の正本その他正当な債権者であることを証するに足りるもの)

(隔地払の手続)

第46条 各課長等は、令第165条第1項の規定により隔地払をするときは、債権者に送金依頼書を提出させ、当該送金依頼書を添付して支出命令書を発行しなければならない。

2 会計管理者は、前項の支出命令書の送付を受けたときは、送金依頼書の記載事項を確認の上、当該支出金を添えて指定金融機関に交付して送金させるとともに、債権者に対し隔地払通知書により通知しなければならない。この場合において、指定金融機関の送金済通知書をもって債権者に対する支払が終了したものとみなす。

(口座振替の手続)

第47条 前条の規定は、令第165条の2の規定により口座振替による方法で支払をする場合について準用する。この場合において、「送金依頼書」とあるのは「口座振替依頼書」と、「隔地払通知書」とあるのは「口座振替通知書」と、「送金済通知書」とあるのは「口座振替済通知書」と読み替えるものとする。ただし、会計管理者が認めた場合は、口座振替依頼書に代えてその内容を記録した磁気媒体によることができる。

(支出事務の委託)

第48条 各課長等は、令第165条の3第1項の規定により支出事務を委託する場合は、委託先、委託金額、委託の内容、委託期間及び精算期日を示す書類を作成の上、会計管理者に送付しなければならない。

第5節 支出未済金

(小切手未払金等の処理)

第49条 会計管理者は、令第165条の6第2項の規定により小切手に係る支払未済金を歳入に組み入れるときは、各課長等にその旨を通知するものとする。

2 指定金融機関は、令第165条の6第3項の規定により隔地払に係る支払未済金を歳入として納付するときは、会計管理者に通知する。

3 前項の規定による通知があった場合は、会計管理者は、各課長等にその旨を通知するものとする。

(誤払金等の戻入)

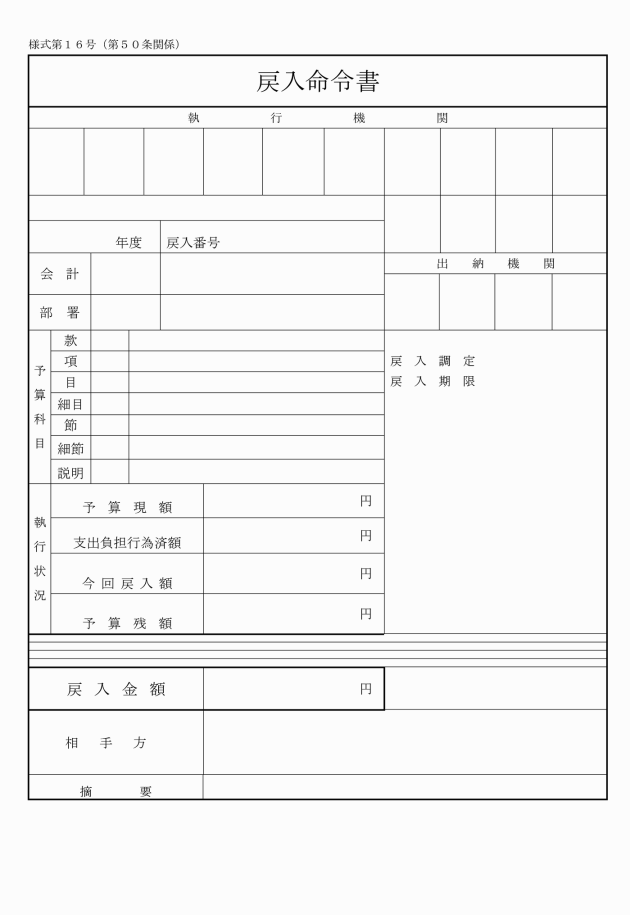

第50条 各課長等は、誤払金又は過渡金があることを知ったときは、令第159条の規定によるほか、返納すべき者に納入通知書等により通知するとともに、支出した出納整理期間内のものについては、戻入命令書(様式第16号)を会計管理者に送付しなければならない。

第6章 歳入歳出外現金及び保管有価証券

(担保に充てることができる有価証券)

第51条 保証金その他の担保に充てることができる有価証券の種類は、次に掲げるものとし、その担保価格は、時価の10分の9とする。

(1) 国債証券

(2) 地方債証券

(3) 公社債証券

(4) 管理者が確実と認める金融機関が発する債権証書

(有価証券の受払手続)

第52条 前条の有価証券の受払い又は払出しをしようとするときは、納入義務者から有価証券納付書又は有価証券還付請求書を提出させなければならない。

2 会計管理者は、有価証券を受け入れるときは、証券と引き換えに納入義務者に対して有価証券領収書を交付する。

(歳入歳出外現金の受払)

第53条 歳入歳出外現金の受入れ及び払出しの手続については、収入及び支出の例による。

第7章 物品会計

(物品の分類)

第54条 物品の分類は、次のとおりとする。

(1) 備品 性質又は形状を変えることなく、比較的長時間にわたって使用若しくは保存に耐えるもの又は性質上消耗品に属するもののうち永続性のある標本又は陳列品。ただし、特に指定するものを除き、1組及び1品の取得価格又は評価額が20,000円未満のものは、消耗品とする。

(2) 消耗品 性質又は形状が毀損しやすいもの、長時間にわたって保存できないもの、使用によって消費されるもの又は贈与を目的とするもの

(3) その他物品 原材料、動物その他のもの

2 前項の分類に基づく物品の品名等は、別に定める。

(物品の年度区分)

第55条 物品は、出納を行った日の属する会計年度によって区分する。

(物品の管理)

第56条 各課長等は、その所管に属する物品について、適正に管理しなければならない。

2 会計管理者は、各課長等に対して物品の管理について報告を求め、若しくは調査を行い、又は所管換えその他必要な措置を求めることができる。

(会計管理者への通知)

第57条 各課長等は、物品の納入があったときは、必要な検収を行った後、会計管理者に通知する。

(物品の出納)

第58条 会計管理者又は物品取扱員は、前条の規定による通知に基づき、出納簿へ記録し、及び整理しなければならない。ただし、第54条第1項第2号及び第3号の物品については、この限りでない。

(備品の交付)

第59条 会計管理者は、各課長等からの物品の払出しの請求に基づき、備品にあっては備品番号及び備品票を付して交付するとともに、備品台帳を整理しなければならない。

(備品の整理)

第60条 各課長等は、交付を受けた備品に備品票を貼り付けなければならない。ただし、備品票を貼り付けることが困難なものについては、備品票の貼付を省略することができる。

2 各課長等は、消耗品その他物品のうち、高速券、郵便切手等必要なものにあっては、払出しの内容を明らかにしなければならない。

(所管換え)

第61条 各課長等は、物品の効用上必要があると認める場合は、会計管理者と協議の上、その管理する物品の所管換えをすることができる。

2 各課長等は、備品の所管換えをするときは、会計管理者に通知しなければならない。

(貸付け)

第62条 各課長等は、事務又は事業に支障を来たさないと認める場合は、会計管理者と協議の上、その管理する物品を貸し付けることができる。

(備品の返納)

第63条 各課長等は、交付を受けた備品が不要となったときは、会計管理者に返納しなければならない。

(不用の決定及び措置)

第64条 会計管理者は、前条の備品のうち保存の必要があるものを除き、売払い又は廃棄の決定をし、各課長等に売払い又は廃棄の措置をさせることができる。

2 会計管理者又は物品取扱員は、前項の措置があった場合は、備品台帳の整理を行わなければならない。

(重要物品)

第65条 地方自治法施行規則(昭和22年内務省令第29号)第16条の2に規定する財産に関する調書に係る重要な物品(以下「重要物品」という。)は、特に指定するもののほか、取得価格又は評価額が100万円以上のものとする。

(現在高調書)

第66条 各課長等は、毎年度末、その所管に属する重要物品の現在高について調書を作成し、翌年度の5月31日までに会計管理者に報告しなければならない。

(占有動産)

第67条 令第170条の5第1項に規定する占有動産の出納は、物品に関する規定の例による。

第8章 削除

第68条から第73条まで 削除

第9章 決算

(予算執行済調書の提出)

第74条 各課長等は、その所管に属する事業に係る歳入歳出予算の執行の結果について、予算執行済調書を作成し、会計管理者に提出しなければならない。

(決算書の作成)

第75条 会計管理者は、予算執行済調書の送付を受けたときは、歳入内訳簿、歳出内訳簿その他関係書類と照合し、決算書を調製しなければならない。

(歳計剰余金の処分等)

第76条 法第233条の2の規定により歳計剰余金の処分をしようとするとき及び令第166条の2の規定により翌年度の歳入を繰り上げて充用しようとするときは、第39条の規定により処理するものとする。

第10章 基金

(基金管理台帳)

第77条 各課長等は、その所管する基金について、基金管理台帳を備え、その状況を明らかにしておかなければならない。

(基金運用状況調書)

第78条 各課長等は、法第241条第5項に規定する基金について、毎年度終了後、基金の現在高について調書を作成し、翌年度の5月31日までに消防長に報告しなければならない。

(基金の取扱い)

第79条 基金に属する現金又は有価証券の取扱いについては、歳計現金の取扱いの例による。

第11章 補則

(帳簿)

第80条 この規則の定めるところにより、次に掲げる財務についての事務を掌る者は、当該各号に定める帳簿を備え、その所掌する事務を整理しなければならない。

(1) 会計管理者 歳入簿、歳出簿、物品出納簿、資金前渡整理簿、概算払整理簿、前金払整理簿、繰替払整理簿、不渡証券整理簿

(2) 各課長等 収入調定簿、滞納整理簿、債権管理簿、資金前渡整理簿、概算払整理簿、前金払整理簿、繰替払整理簿

(3) 物品取扱員 物品受払簿

(亡失及び損傷の報告)

第81条 会計管理者の補助職員、資金前渡職員及び物品を使用している職員は、その保管又は取扱いに係る現金、有価証券及び物品並びに占有動産又はその使用する物品を亡失し、又は損傷したときは、直ちに会計管理者に報告しなければならない。

2 会計管理者は、自己の保管する現金、有価証券又は物品を亡失し、又は損傷したとき及び前項の報告を受理したときは、事故報告書を管理者に提出しなければならない。

(事務の検査)

第82条 会計管理者は、定期又は臨時に、出納員、現金取扱員及び物品取扱員の取り扱った事務に関して検査することができる。

(その他)

第83条 この規則に定めるもののほか、会計事務に関し必要な事項は、管理者が定める。

附則

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の日の前日までに泉佐野市会計規則(平成14年泉佐野市規則第16号)(泉佐野市消防本部に関する部分に限る。)、泉南市財務規則(昭和59年泉南市規則第4号)(泉南市消防本部に係る会計事務に関する部分に限る。)、会計規則(平成14年熊取町規則第14号)(熊取町消防本部に関する部分に限る。)又は阪南岬消防組合財務規則(平成12年阪南岬消防組合規則第11号)(会計事務に関する部分に限る。)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

附則(平成28年3月16日規則第7号)抄

(施行期日)

第1条 この規則は、平成28年4月1日から施行する。

附則(平成30年3月20日規則第2号)

この規則は、平成30年4月1日から施行する。

附則(平成30年8月17日規則第7号)

この規則は、平成30年8月20日から施行する。

附則(平成31年3月25日規則第6号)

(施行期日)

1 この規則は、平成31年4月1日から施行する。

(経過措置)

2 この規則は、平成31年度の予算に係る会計事務から適用し、平成30年度の予算に係る会計事務については、なお従前の例による。

附則(令和3年3月25日規則第2号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行の際、現にある改正前の様式は、この規則による改正後の様式によるものとみなす。

附則(令和5年3月6日規則第1号)抄

(施行期日)

第1条 この規則は、令和5年4月1日から施行する。

別表第1(第3条、第5条関係)

項 | 課 | 出納員 | 委任事務 |

1 | 消防本部総務課 | 課長 | 所管に属する使用料及び手数料の収納事務 |

2 | 消防本部管理課 | 課長 | 所属に属する使用料、手数料及び雑収入の収納事務 |

3 | 消防本部予防課 | 課長 | 所管に属する使用料及び手数料の収納事務 |

4 | 消防本部警備課 | 課長 | 所管に属する使用料及び手数料の収納事務 |

5 | 消防本部救急課 | 課長 | 所属に属する使用料及び手数料の収納事務 |

6 | 消防本部指令課 | 課長 | 所属に属する使用料及び手数料の収納事務 |

7 | 泉佐野消防署 | 署長 | 所管に属する使用料及び手数料の収納事務 |

8 | 熊取消防署 | 署長 | 所管に属する使用料及び手数料の収納事務 |

9 | 泉南消防署 | 署長 | 所管に属する使用料及び手数料の収納事務 |

10 | 阪南消防署 | 署長 | 所管に属する使用料及び手数料の収納事務 |

11 | 岬消防署 | 署長 | 所管に属する使用料及び手数料の収納事務 |

12 | 各課・各署 | 各課長 各署長 | 所管に属する物品の出納及び保管事務 |

別表第2(第6条関係)

備考

1 直径 各2.5センチメートル

2 ○印には、別表第1の課名を付する。

別表第3(第25条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 使用帳票 | |

1 報酬 | 支出決定のとき | 当該期間分 | 支給調書 | ||

2 給料 | 支出決定のとき | 当該期間分 | 支給調書 | ||

3 職員手当等 | 支出決定のとき | 支出しようとする額 | 支給調書、死亡届、離職証明書 | ||

4 共済費 | 支出決定のとき | 支出しようとする額 | 支給調書、死亡届、離職証明書 | ||

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 本人の請求書、病院等の請求書、受領書又は証明書、戸籍謄本(又は抄本)、死亡届 | ||

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 請求書 | ||

7 賃金 | 支出決定のとき | 賃金と雇入れ人数との積算額 | 雇入決議書、支給調書 | ||

8 報償費 | 記念品 | 契約を締結するとき | 支出しようとする額 | 契約書、請書、見積書 | |

その他報償金 | 支出決定のとき | 支出しようとする額 | 支給明細書 | ||

9 旅費 | 支出決定のとき | 支出しようとする額 | 請求書、出張命令書 | ||

10 交際費 | 支出決定のとき | 支出しようとする額 | 請求書 | ||

11 需用費 | 消耗品 | 契約を締結するとき | 契約金額 | 契約書、見積書、請書、仕様書、請求書 | |

追録代 | 請求のあったとき | 請求金額 | 請求書 | ||

食糧費(飲食伴うもの) | 請求のあったとき | 請求金額 | 請求書 | ||

食糧費(上記以外のもの) | 契約を締結するとき | 契約金額 | 見積書、請求書 | ||

燃料費 | 請求のあったとき | 請求金額 | 請求書 | ||

印刷製本費 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書 | ||

青焼き、写真現像 | 請求のあったとき | 請求金額 | 請求書 | ||

光熱水費 | 請求のあったとき | 請求金額 | 請求書 | ||

医薬材料費 | 請求のあったとき | 請求金額 | 請求書 | ||

修繕料 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書、仕様書、請求書 | ||

修繕料(災害等緊急を要するもの) | 請求のあったとき | 請求金額 | 請求書 | ||

12 役務費 | 通信運搬費 | 請求のあったとき | 請求金額 | 請求書 | |

広告料 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書、仕様書、請求書 | ||

手数料(医療費関係審査支払) | 請求のあったとき | 請求金額 | 請求書 | ||

手数料(口座振替) | 請求のあったとき | 請求金額 | 請求書 | ||

その他手数料 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書、仕様書、請求書 | ||

保険料 | 契約を締結するとき | 契約金額 | 契約書、見積書、請求書 | ||

保険料(車両自賠責保険に係るもの) | 請求のあったとき | 請求金額 | 請求書 | ||

13 委託料 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書 | ||

14 使用料及び賃借料 | 受信料 | 請求のあったとき | 請求金額 | 請求書 | |

有料道路通行料等 | 請求のあったとき | 請求金額 | 請求書 | ||

コピー代 | 請求のあったとき | 請求金額 | 請求書 | ||

その他使用料及び賃借料 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書、請求書 | ||

15 工事請負費 | 契約を締結するとき | 契約金額 | 契約書、請書、見積書、仕様書 | ||

16 原材料費 | 単価契約及び緊急のもの | 請求のあったとき | 契約金額 | 請求書 | |

上記以外のもの | 購入契約を締結するとき | 契約金額 | 契約書、請書、見積書 | ||

17 公有財産購入費 | 購入契約を締結するとき | 契約金額 | 契約書、請書、見積書 | ||

18 備品購入費 | 購入契約を締結するとき | 契約金額 | 契約書、請書、見積書 | ||

19 負担金補助及び交付金 | 療養費、医療費及び各種負担金 | 請求のあったとき | 請求金額 | 請求書 | |

研修等参加負担金、補助金及び交付金 | 通知のあったとき又は交付決定のとき | 通知金額、交付金額 | 請求書、補助金交付決定通知書の写し | ||

20 扶助費 | 支出決定のとき | 支出しようとする金額 | 請求書、扶助決定通知書の写し | ||

21 貸付金 | 貸付決定のとき | 貸付けを要する金額 | 契約書、確約書、申請書 | ||

22 補償補填及び賠償金 | 支払期日又は支出決定のとき | 支出しようとする金額 | 判決書、請求書、契約書、示談書 | ||

23 償還金利子及び割引料 | 支出決定のとき | 支出しようとする金額 | 借入れについての書類の写し | ||

24 投資及び出資金 | 出資又は払込決定のとき | 出資又は払込みを要する額 | 申請書 | ||

25 積立金 | 積立決定のとき | 積立てしようとする額 | |||

26 寄附金 | 支出決定のとき | 支出しようとする金額 | 申込書 | ||

27 公課費 | 支出決定のとき | 支出しようとする金額 | 公課令書の写し | ||

28 繰出金 | 支出決定のとき | 支出しようとする金額 | |||

その他物品に関するもの | 契約締結のとき | 契約金額 | 契約書、請書、見積書 | ||

単価契約のもの | 請求のあったとき | 請求金額 | 請求書 | ||

別表第4(第25条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 |

資金前渡 | 資金の前渡をするとき | 資金の前渡を要する額 | 資金前渡内訳書 |

概算払 | 概算払をするとき | 概算払を要する額 | 概算払内訳書 |

繰替払 | 現金払命令又は繰替払命令を発するとき | 現金払命令又は繰替払命令を発する額 | 内訳書 |

過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 内訳書 |

繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越しをした金額の範囲内の額 | 契約書 |

返戻金の戻入 | 現金の戻入の通知のあったとき(現金の戻入のあったとき) | 戻入を要する額 | 内訳書 |

債務負担行為 | 債務負担行為を行うとき | 関係書類 |